脱离“高光”的民生银行仍在全力应对扭转资产质量、盈利下滑局面

2022-06-23

获批筹建一年半后,民生银行(600016)公告称,全资子公司民生理财有限责任公司获批开业。这也是第9家获批开业的股份制银行理财子公司。此前,2020年12月民生理财获批筹建。

据介绍,民生理财注册资本为50亿元,注册地为北京。民生理财起步于2002年中国民生银行成立的理财工作室。数据显示,截至2021年末,民生银行理财产品规模突破1万亿元,达10128.33亿元。其中,净值型产品规模9823.89亿元,占比达到96.99%,在股份制银行中位居前列。

毫无疑问,未来理财子公司之间的竞争将集中在资产配置能力、投研能力等方面,民生理财未来能为民生银行的利润提升做多大贡献,未来的2022年报或许能解答一二。

毕竟当前的民生银行早已不是10年前高光时刻的民生,现在正全力应对扭转资产质量和盈利下滑的局面。

营收下降

民生银行净利在2020年大降后,2021年并没有多大起色。2021年归属于该行股东的净利润343.81亿元,同比增加0.72亿元,增幅仅为0.21%。

图片来源:民生银行2021年年报

2020年民生银行之所以净利跳水,主要是该行去年加大了计提,当年民生银行计提贷款减值损失769.9亿元,同比增加161.4亿元,增幅26.52%,占该行当期利润总额的比例高达209.7%。

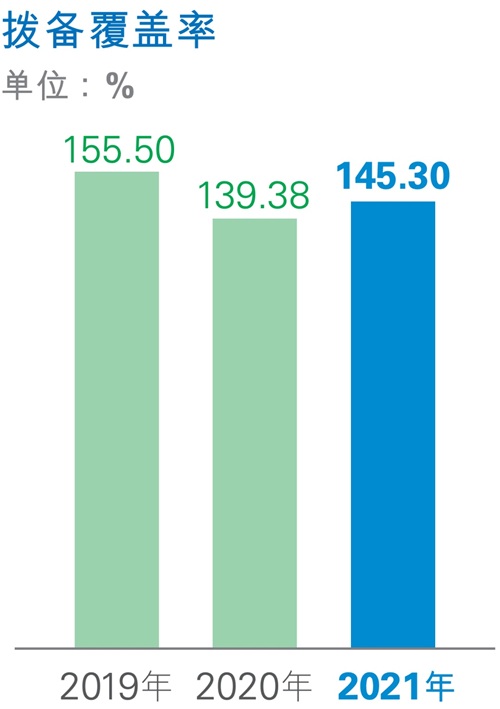

与此同时,加大了拨备计提,拨备覆盖率仍然很低,连150%都没达到,2020年该行拨备覆盖率为139.38%,2021年有所提升,但仍然达不到150%的标准。

图片来源:民生银行2021年年报

值得注意的是,2020年是董事长换届的一年,当年7月16日,高迎欣的董事长资格获监管批准。如果有有心的投资者可以研究下,有不少银行在一二把手换届当年,会存在大量计提拨备和核销不良。

2021年则是高迎欣任董事长的首个完整会计年度,2021年虽然归母净利微增,但实际上营业收入下降,盈利能力略显偏弱。

2021年该行实现营业收入1688.04亿元,同比减少161.47亿元,降幅8.73%。该行解释称,营业收入下降主要是本行持续推动业务回归本源,大幅压降非标投资,信托及资管计划、理财产品等非标投资日均规模同比下降2459.03亿元,相应的利息收入及非息收入分别同比下降54.86亿元和65.25亿元;持续优化贷款客户结构,加大重点项目及优质客户的贷款投放,积极落实国家减费让利政策,加大对中小、小微、普惠金融的支持力度,该行发放贷款和垫款平均收益率同比下降0.39个百分点,贷款利息收入同比减少31.00亿元。

今年一季度,该行盈利状况同样不容乐观。今年前三个月实现归属于该行股东的净利润137.24 亿元,同比下降10.23亿元,降幅6.94%;实现营业收入 366.34亿元,同比下降64.38亿元,降幅14.95%。

营业收入中,该行利息净收入和非利息净收入均下降,2021年分别同比下降6.99%和13.47%。构成利息收入最主流的贷款和垫款利息收入同比下降1.55%,其他除了长期应收款利息收入和买入返售金融资产利息收入同比增长,其他收入项均下降,而上升的这两项并非主流,在利息收入占比重并不高,对推动利息收入增长贡献力量有限。

非利息净收入下降则是手续费及佣金和投资收益的双下降造成。也意味着主业、非主业民生银行均面临严峻挑战。

既然营业收入下降,该行如何扭转降势,实现2021年净利微增?诀窍仍在拨备计提上,所谓成也萧何败也萧何,2020年因大幅计提拨备造成净利跳水,2021年则减少了计提,实现净利润增长扭正。该行信用减值损失2021年同比下降16.77%,利润总额虽未因此能实现增速扭正,同比仍下降3.01%,进一步推动净利润增速扭正的是所得税费用的减少。

分析业务及管理费,该行业务办公费用及其他同比下降,但员工薪酬仍在增长,同比增9.82%。

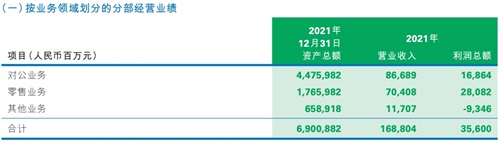

从业务类别看,2021年该行投入最多的是对公,但利润回报最高的则是零售业务,说明该行2021年对公业务相对艰难,毕竟2020年时,该行对公业务利润总额超过零售业务,且两个年份投入的比例结构类似。

图片来源:民生银行2021年年报

资产质量形势仍严峻

民生银行资产质量同样面临考验。如前所述,该行拨备覆盖率已经偏低,同时该行不良贷款率水平也偏高。

2021年末该行不良贷款率为1.79%,比上年末下降0.03个百分点。在上市行中,该行不良率水平属于偏高。

未来该行不良水平面临形势仍严峻。2021年不良率下降,但不良余额上升,贷款五级分类中的关注类、可疑类和损失类贷款余额均上升,也显示出未来该行资产质量水平仍不容乐观。

针对房地产领域风险,民生银行称严格执行监管要求,全面提升全流程信贷管理能力,全行存量房地产业务主要为项目贷款且绝大多数集中在一、二线城市,以项目土地、在建工程抵押,抵质押物整体足值,房地产项目风险总体可控。

根据该行2021财报,房地产贷款是该行的第二大贷款行业,尽管其存量项目多数集中在一二线城市,但该行的房地产贷款不良率大幅上升,从2020年的0.69%上升至2021年的2.66%。同时,该行不良贷款主要集中在房地产业和采矿业,两大行业不良贷款总额合计184.95亿元,合计在公司不良贷款中占比42.35%。

从地区来看,民生银行2021年不良率最高地区则在总部地区,其次是中部地区,不良贷款总额分别为167.93亿元、 132.37亿元,合计占比41.51%。

前文已述,该行2021年对公业务经营遇阻力,在资产质量方面进一步佐证,该行2021年公司贷款不良率上升,从上年的1.71%上升至2021年的1.89%,而个人贷款的不良贷款率则从上年的1.96%下降至2021年末的1.65%。

重组和逾期方面,该行重组贷款在报告期内下降,不过逾期贷款增加,其中主要是逾期3个月以内及逾期3个月以上至1年的贷款增加,也意味着新增逾期增加,未来不良状况仍面临考验。

来自股东的风险也是近些年困扰民生银行因素之一。通常而言,全国性上市股份制银行股东结构相对稳定,股权被抵质押冻结情形不如城商行多见,但当前民生银行有多家股东股权被质押或轮候冻结。

根据2021年报,该行十大股东中有四家股东存在股份质押情形,分别是同方国信投资控股有限公司、中国泛海控股(000046)集团有限公司、上海健特生命科技有限公司、东方集团(600811)股份有限公司。今年一季度中国泛海和东方集团均有民生银行股份被司法冻结。

文章来源:全球财说 微信号